국회 예산정책처 ‘2018회계연도 결산 분석’ 보고서 발간

국회 예산정책처는 지난 8월 22일 발간한 ‘2018회계연도 결산 분석 종합’을 통해 도시재생사업 집행의 개선이 필요하다는 분석을 내놨다.

분석에 따르면, 먼저 도시재생사업 추진시 공모에서 도시재생활성화계획안이 준비된 지방자치단체를 선정하는 등의 사업방식 개선 검토가 필요하다고 지적한다. 이에 대한 근거로는 작년 공모에 선정된 68개 지역의 도시재생활성화계획이 7월 이후에서야 순차적으로 수립돼 보조금 교부시점이 지연되고 집행이 부진했던 점을 들고 있다.

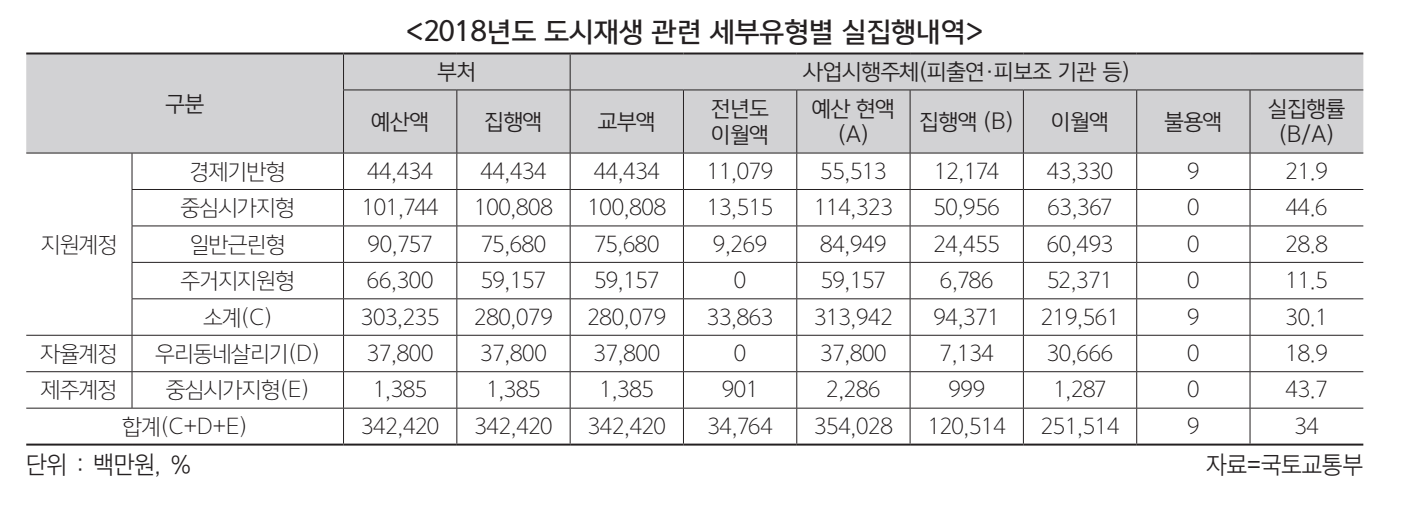

◆ 작년 도시재생사업 보조금

3,192억6,400만 원

실집행률은 34%에 그쳐…

주거지원형 경우 11.5%

최저 실집행률

정부는 지난 ’13년 ‘도시재생 활성화 및 지원에 관한 특별법(이하 도시재생법)’을 제정하고 이에 근거해 도시재생사업을 추진해왔다. 도시재생법 제정 이듬해인 ’14년에는 도시재생선도지역 13곳, ’16년에는 도시재생 일반지역 33곳을 선정, 기반시설 확충 및 주거환경 개선 등의 하드웨어 사업 및 주민공동체 활성화 등의 소프트웨어 사업을 추진했다.

그러나 이러한 도시재생사업이 개별·분산적으로 추진돼 주민 체감도가 낮고, 정부지원 수준이 미흡하다는 지적이 제기되면서 정부는 ’17년부터 기존 도시재생사업을 ‘도시재생 뉴딜사업’으로 확대 개편하고, 매년 도시재생지역 100곳을 선정한다는 개획 하에 ’17년 12월 68개소를 시작으로 ’18년 99개소, ’19년 상반기 22개소를 선정했다.

그러나 도시재생사업 예산의 실 집행률은 34%에 불과한 것으로 나타났다. 국회 예산정책처의 ‘2018 회계연도 결산 위원회별 분석(국토교통위원회)’ 보고서에 의하면 ’18년도 도시재생사업에 3,192억6,400만 원의 예산이 지방자치단체로 교부됐으나, 보조금의 실집행률은 34%에 그쳤다. 유형별로 살펴보면 작년 신규 추진된 유형인 ‘주거지지원형’과 ‘우리동네살리기’가 각각 11.5%, 18.9%로 실집행률이 가장 저조하게 나타났고, 기존부터 추진해오던 유형인 경제기반형은 21.9%, 일반근린형은 28.8%, 중심시가지형은 44.6%로 나타났다.

◆ 실집행률 저조 원인,

도시재생사업계획 미수립

지방자치단체 선정

보고서에서는 도시재생사업의 실집행률 저조 사유가 사업의 추진방식에서 기인한다고 지적한다. 구체적으로 도시재생법에 따라 전략계획수립권자인 지방자치단체장이 도시재생활성화계획을 수립·추진해야 하는데, 앞서 언급했던 것처럼 국토교통부에서 계획이 수립되지 않은 지역을 포함해 공모 절차를 진행함에 따라 계획이 수립되지 않은 지역의 경우 계획수립 시점 보조금을 교부하지 못하는 문제가 나타났다는 것. 실제 ’16년도 선정된 33개소의 경우 2개소(충남 아산시, 전북 남원시)를 제외하고 모두 연내 도시재생활성화계획이 수립되지 못했으며, 경기 성남시의 경우 ’18년 8월에야 계획 수립이 완료돼 보조금 교부 시점이 지연됐다.

’17년 12월 선정된 68개소는 모두 ’18년 7월 이후에서야 순차적으로 계획 수립이 완료돼 보조급 집행률이 저조하게 나타난 것으로 파악됐다. 따라서 국토교통부에서 공모 선정과 보조금 교부 사이 시차를 축소할 수 있도록 향후 사업 선정시 사전에 계획안이 준비된 지자체를 대상으로 공모 절차를 진행하는 등 사업수행방식을 개선할 필요가 있다고 언급한다.

◆ 국토부, 국가균형발전특별회계

지역지원계정 편성 위한

법적 근거 보완해야

또 ‘국가균형발전특별회계’ 지역지원계정에 편성하기 위한 법적 근거도 미흡하다는 분석이다. ‘국가균형발전특별법’ 제35조 제2항 규정상 전국적으로 발생하는 도시 쇠퇴에 대응해 주거환경을 개선하고 도시활력을 회복하려는 사업의 근거가 명확하지 않으므로, 사업 추진을 위한 법적 근거를 보다 명확히 할 필요가 있다는 것이다.

구체적으로 ’14년도에는 도시재생사업이 경제기반형과 근린재생형 등 2가지 유형으로 구분돼 일반회계에 편성됐으나, ’16년에는 경제기반형, 중심시가지형, 일반근린형 등 3개 유형으로 세분화돼 지역발전특별회계 생활계정으로 이관됐다. 이후 도시재생 뉴딜사업으로 확대·개편돼 추진됨에 따라 ’17년 공모에는 경제기반형, 중심시가지형, 일반근린형, 주거지지원형, 우리동네살리기형 등 5개 사업으로 세분화됐는데, 이중 우리동네살리기형 도시재생사업을 제외한 4가지 유형의 경우 지역발전특별회계(현 국가균형발전특별회계) 경제발전계정(현 지역지원계정)에 이관돼 편성됐고, 우리동네살리기 예산만 생활기반계정(현 지역자율계정)에 편성됐다.

그러나 도시재생사업은 전국적으로 발생하는 도시 쇠퇴에 대응해 주거환경을 개선하고 도시활력을 회복하기 위한 사업이라는 점에서 이를 도시재생의 근거로 보기에 명확치 않은 측면이 있고, 특히 도시재생사업이 ‘도시재생 뉴딜 로드맵’에 따라 향후 연간 약 8,000억 원의 재정이 투입될 것으로 예상되는 영향력과 파급력이 큰 사업이라는 점을 감안할 때 국토부가 사업을 지역지원계정에 편성하기 위한 법적 근거를 보완할 필요가 있다는 것이다.